こんにちは、おさかなです。

突然ですが、資産形成って重要ですよね。

この記事をクリックしてくれたということは、NISAに興味があって、資産形成を頑張りたいと思っているのだと推測します。

NISAって聞いたことはあるけど、どんなものかわからないな。

資産形成を始めたいけど、どうやって始めればいいの?

そんな方に向けて、NISAの解説とおすすめの証券会社と商品、最後に私の運用状況を公開します!

今回の目次はこちら!

「資産形成」ってどうしてしなきゃいけないの?

資産形成とは、今後のライフプランを踏まえて、○○歳までに△△円準備すると計画し、実行することです。例えば、20代からのライフプランを考えると、パッと思いつくだけでも次のようなライフイベントが考えられます。

- 就職して一人暮らし

- 車の購入

- 結婚

- 子供の教育費

- マイホームの購入

- 老後の生活資金

上記は多くの人にとって大きな出費が伴うライフイベントかと思います。

資産形成の方法は、主に貯金と投資をバランスよく活用してお金を準備してきます。それぞれの特徴をシンプルに表現すると以下の通りです。

貯金とは、現金など短期間ですぐに使えるような形でお金を貯めておくことです。

例えば、銀行の普通預金などがこれです。

投資とは、中長期運用を行うことによる利益を見込んでお金を出すことです。

株式や投資信託などの購入がこれです。

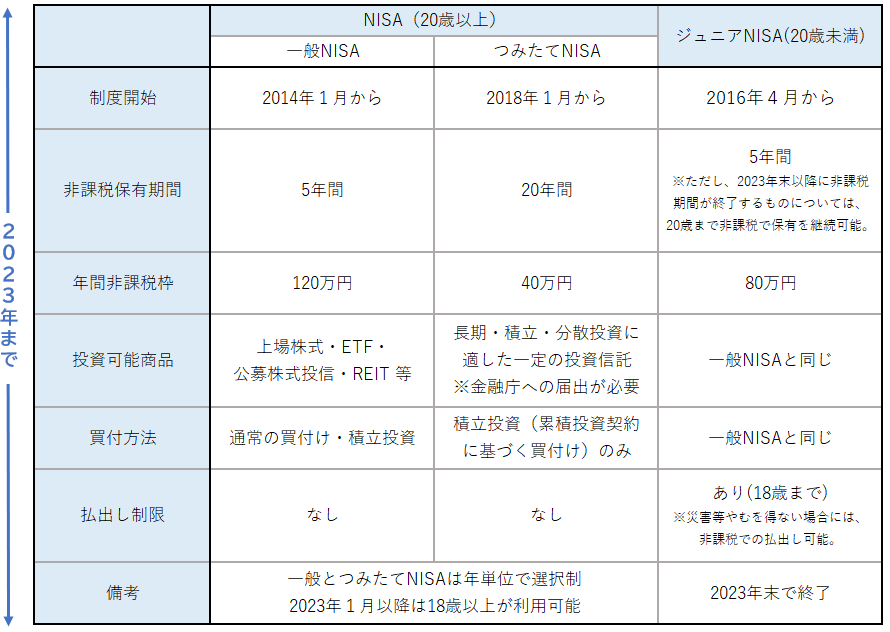

次の表のように、貯金と投資はリスク(株価等の変動の可能性)とリターン(売却時の差額や配当金による利益)の関係が異なります。

銀行の普通預金は預金残高の変動リスクが低いですが、その代わりに、預金金利も0.01%と非常に低いです。ローリスクローリターンです。無リスク資産とも言います。

投資では株価は日々上下に変動していますので、変動リスクは大きく、リターンも大きいため、ハイリスクハイリターンとなります。リスク資産と呼ばれています。

| 貯金 | 投資 | |

| リスク | 小さい | 大きい |

| リターン | 小さい | 大きい |

貯金とNISA、どっちをすればいいの?

あくまでも、NISAは資産形成を手助けするための制度の一種ですので、上記のような疑問は本質からちょっと外れてしまっています。

資産形成を行うためには、無リスク資産(貯金など)とリスク資産(投資信託など)のバランスを考えることが重要。

NISAは投資をする際の優遇制度なので、投資の中でどのように活用するべきか考えよう!

貯金と投資のバランスはどうしたらいいの?

先述の通り、貯蓄では無リスク資産(貯金など)とリスク資産(投資信託など)のバランスを考えることが重要です。

では、具体的に何にどのくらいの金額を当てればいいのか?以下が貯蓄を行うための3ステップです。

- 生活資金の6か月分を生活防衛費として現金で確保する

- 今後5年以内に必要な金額を現金で貯金する

- 余剰資金を投資資金として運用する

NISAとは?

NISAとは、Nippon Individual Savings Accountの頭文字をとって「ニーサ」と呼ばれています。イギリスのISA(Individual Savings Account=個人貯蓄口座)をモデルにした、日本(Nippon)版のISAということで、NISAです。

2023年12月末まではこちらの制度で投資を行うことができます。

金融庁のホームページから制度の説明文を引用します。

NISAは、「NISA口座(非課税口座)」内で、毎年一定金額の範囲内で購入したこれらの金融商品から得られる利益が非課税になる、つまり、税金がかからなくなる制度です。

金融庁(https://www.fsa.go.jp/policy/nisa2/about/index.html)

通常、特定口座等で運用した投資によって得た利益には20.315%の税金がかかりますが、NISA制度ではこの税金がかかりません。

長期投資では複利の力で運用益が大きくなっていくことが見込めますので、この運用益に20.315%の税金がかかるかかからないかでは非常に大きな差が生じますね。

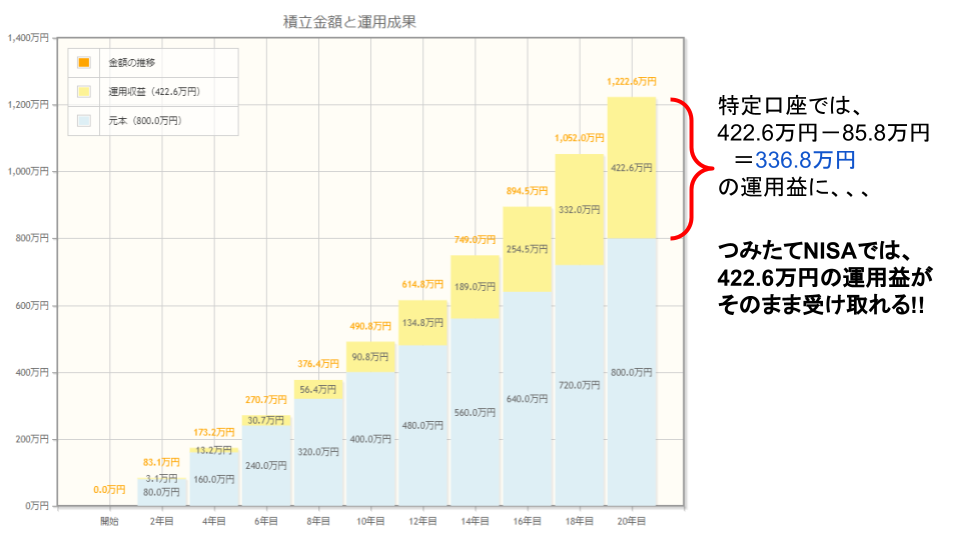

金融庁の資産運用シミュレーションを利用して、33,333円/月を想定利回り4%で20年間積み立てた際のシミュレーションは次のようになります。

その差、85.8万円になりますのでNISA口座を活用することの重要性がわかりますね!

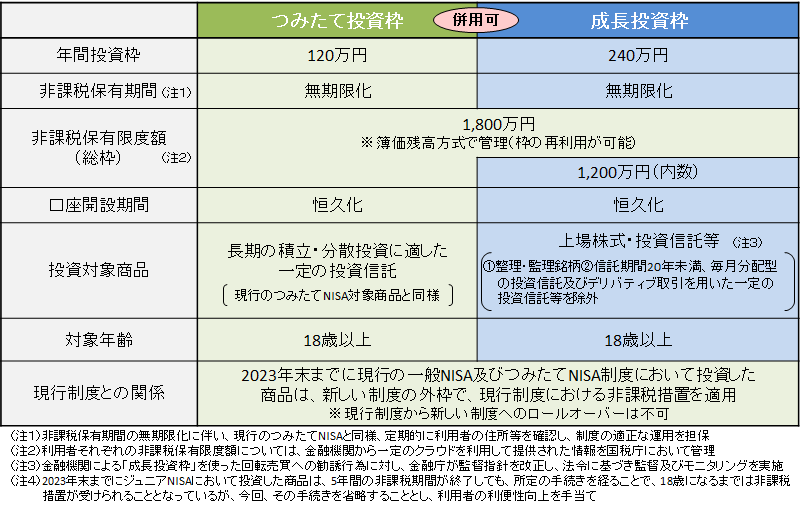

2024年からは新NISAが始まることは要チェック!!!

そして、2024年からはNISA制度が新しくなります!またまた金融庁から画像を引用します!

新NISAの変更点をざっくりとまとめると次の通りです。

- 年間投資枠が360万円に増えたよ

- 生涯投資枠の上限が1,800万円に増えたよ

- 最短5年から人それぞれのペースで投資ができるよ

- 非課税期間が恒久化されたよ

- 売却したら非課税枠が復活するよ

1,800万円分の運用益が非課税になることの凄まじさは計り知れないですね。ぜひとも活用したいです。

おすすめの証券会社

NISAを始めるにあたっておすすめの証券会社は次の2つ!

私は楽天証券とSBI証券の両方を利用している

私の場合は楽天銀行や楽天プレミアムカード、楽天市場など楽天経済圏のサービスを利用しているので、楽天証券をメイン証券会社にしています。

しかし、olive(三井住友銀行)とSBI証券、住信SBIネット銀行もサブの口座として活用しています。

楽天証券では10万円、SBI証券では5万円のクレカ積立を設定しておりまして、月15万円をNISA口座と特定口座で運用しています。

NISAの運用状況

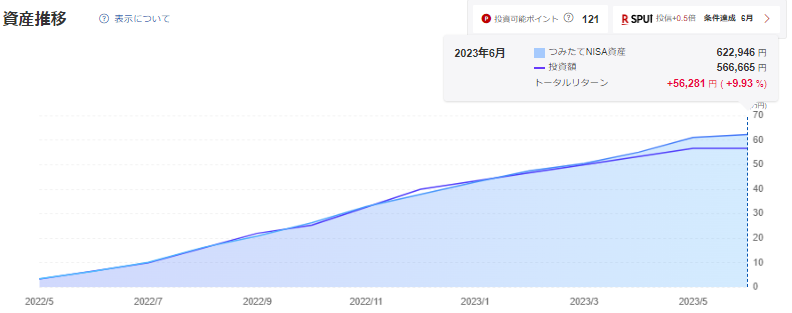

私は2022年5月からつみたてNISAの運用を開始しました。投資商品は「eMAXIS Slim 全世界株式(オール・カントリー)」のみとなります。

現時点では +56,281円 の運用益が出ていますね。20年間ホールドする予定なので、このタイミングでの運用益はあまり関係ありませんが、この調子ですくすくと育っていってほしいですね。

ちなみに、貯蓄に関して勉強をした際に出会ったこちらの書籍「全面改訂 第3版 ほったらかし投資術」を参考に、生活防衛資金(生活費の6か月分:約90万円)を確保し、リスク資産部分は全世界株式で運用するようなポートフォリオをつくりました。

その一部をNISA口座で運用しております。

ほったらかし投資術は非常に有益な書籍ですので、気になる方はぜひ購入してみてください。

まとめ

ここまでありがとうございました。

今回は貯蓄における無リスク資産とリスク資産について、NISA口座を開設するおすすめ証券会社、おすすめ投資商品について記事にしました。

- 貯蓄で重要なことは無リスク資産とリスク資産のバランスを考えること

- 無リスク資産には普通預金、リスク資産はeMAXIS Slim 全世界株式(オール・カントリー)

- 投資によって得た利益にかかる20.315%の税金がNISA制度では非課税

- おすすめ証券会社は「SBI証券」と「楽天証券」ですが、併用もあり。

私の記事をここまで見ていただいている方、全員が今より多く貯蓄できるように、私の記事が少しでも役に立てれば幸いです。