こんにちは、おさかなです。

今回は、20代サラリーマンの浪費家からの脱却方法を公開ということで私の過去含めて赤裸々に公開していきます。

しかし、ただつらつらと語っていても見ていただいた方に有益な情報が届けられないので、下記3点がわかるような内容にしたいと思います。

- 資産0円から脱却するコツ

- 生活習慣の見直しと貯まる仕組み化の重要性

- 実際に私が利用しているサービスなど

ぜひ、最後までご覧ください。

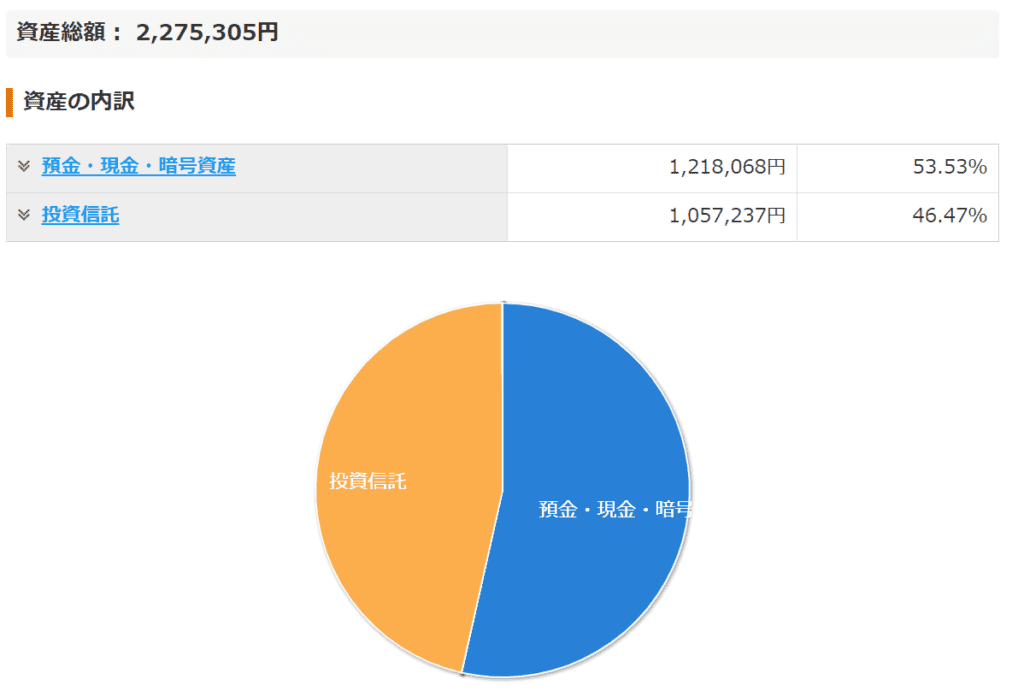

2023年5月末時点の資産総額

まず、私の現在の資産額を公開いたします。

220万円ほどですね。

この金額より貯蓄できているという方もたくさんいるかと思いますが、今回の記事は、

貯蓄ができなくて困っている!!!

という方向けの記事ですので、すでに貯蓄ができている方はそのまま継続していってください。

(私もこの調子で来年の5月末には400万円を目指します。)

ゆーて元々節約志向の人間だったんでしょ?

結論、違います。むしろ浪費家でした。

ここからは資産0円の元浪費家がどのように200万円貯蓄したのかについて、黒歴史も含めて赤裸々に話していきます。

貯蓄をするためには、仕組みとメンタルが非常に重要です。

この記事で、貯蓄したい皆さんを支援することができれば非常にうれしく思います。

1年前、「稼いだ額」が「使える額」だと勘違いしていた

学生時代は貧乏なバンドマン

中学生のころに出会ったアニメ「けいおん!」にとても影響を受けてベースを始めました。

(Don’t say “lazy”は今でも思い出の曲です笑 )

そのまま高校→大学と軽音楽部に所属して、大会に出場したり、部長をやったり、、、。

たくさんの経験をさせてもらいました。

ただ、バンドに関わらずとも、キャンプとか釣りとかドライブとか旅行とか、、、

趣味ってお金がかかる!!!

バンド活動をしているとこんなお金がかかります。

もちろんアルバイトもしていましたが、収入よりも支出の方が徐々に多くなっていき、、、

カードローンに手を出した

今思えば非常に恥ずかしい話ですが、収入と支出のバランスが崩壊してしまったため、カードローンに手を出してしまいました。

大学卒業時点までで約50万円ほど借りている状況でした。また、クレジットカードもリボ払いにしているなど、一歩間違えれば人生詰みというような状況です。

周りの環境に染められていく

周りの人たちも当時の私と同じような状況で、みんなこんな感じのことを思っていたと思います。

お金よりも今が楽しければそれでいい。

細かいことは後にして自由に生きようぜ!

人間とは良くも悪くも周囲の環境に大きく影響を受けるもので、この時は何も間違っていないと思っていました。バンドマンに限らず、趣味などで繋がったコミュニティでも似たようなことがあったと知り合いから聞きました。

皆さんの周りはどうですか?

彼女との結婚を考えるうちに意識が変わっていく

結婚、子供、マイホーム、老後、、、あれ?これヤバくない?

これまでの自由奔放な学生生活を終えて、社会人1年生として日本社会の荒波に揉まれる生活にシフトチェンジしました。アルバイトと比べるとサラリーマンとはそこそこ稼げるものです。

ありがたいことにいい感じのお給料をいただいていたのですが、習慣になった浪費癖は継続中。

飲み会の頻度は変わらず、土日にはUberEatsでデリバリー、、、

ただ、数年も経つと結婚や子供のこと、マイホームや老後を意識しだして気付きます。

お金がない!!!

妻はとっても倹約家

ここで少し話を変えると、私とは対照的なほど妻は非常に倹約家でした。

お給料だけで見たら私の方が少し多いのに、貯蓄額は雲泥の差。(もちろん私が泥側です。)

どこで差がついたのだろうかと考えてみると、特別なことをしているわけではありませんでした。

この後にも記述しますSMARTの法則に(無意識的に)基づいた年間目標の設定と、ひたすら継続する習慣が身についていたことで、4年間(48か月)で簡単には追いつけない差がついていました。

こんなんじゃダメだ!意識と行動を矯正する!

将来を意識した結果、このままじゃダメだと思い、一気に行動を改革!とはいかず、、、

まずは1か月くらいの時間をかけて、私自身の意識を変えていきました。

具体的には次の本を読んだり、、、

YouTubeの動画を見て勉強しました。

貯蓄0円の浪費家がまず行うことはこの3つ!

さて、ここまで得た初心者なりの知識で貯蓄0円から抜け出すために行ったことは次の3つ!

収入と支出の可視化

まず初めに自分自身のお財布事情を数字で把握しました。

何度でも言います、数字で把握しました。(ここ重要です。)

感覚ではなくきちんと現実を把握しましょう。

ちなみに収支バランスが崩れていた頃の私の家計はこんな感じ。

| 収入 | 支出 | |||

| 手取り | ¥270,000 | 固定費 | 家賃等 | ¥90,000 |

| 奨学金 | ¥20,000 | |||

| 変動費 | 光熱費等 | ¥15,000 | ||

| 交際費 | ¥50,000 | |||

| 食費 | ¥70,000 | |||

| 交通費等 | ¥20,000 | |||

| 計 | ¥270,000 | 計 | ¥265,000 |

0.5万円でした。

ここで重要なことは「何が削減できて何が削減できないのかを把握すること」です。

この後の行動で収支バランスはしっかりと改善できます。

負債の返済

カードローンに手を出していた私は、負債を返済する必要がありました。

奨学金などの金利の低いものは急いで返済する必要はないですが、カードローンやリボ払いといった年利15%といった非常に高い金利がかかる負債は全力で返済しましょう。

この返済が終わるまで、あなたの家計に「余裕資金」はありません。

リボ払いについては、一般社団法人日本クレジット協会のこちらのページで勉強しましょう。

リボ払いの設定は返済が完了するころには解除して、一括払いにしてください。

https://www.j-credit.or.jp/customer/basis/revolving.html

実現可能性の高い目標を立てる

ここまでを行えば、収支を数字で把握し、急ぎ返済する必要のある負債は手元からなくなります。

この後は、実際に貯蓄をしていくフェーズとなりますが、ここで重要なのは実現可能性の高い目標を立てることです。

どう考えても1年じゃ達成できないよね…。

こんな気持ちになってしまう目標では継続できません。

貯蓄する上での重要な要素であるメンタルを維持するために、ちょっと頑張ればできる目標にしましょう。

目標設定には、SMARTの法則を用いるとモチベーション維持や将来を意識しながら目標達成に向けた活動ができますので参考にしていただければと思います。

https://resily.com/blog/14205

1年で貯蓄0円→200万円に!

年2回のボーナスで80万円貯めると仮定して、毎月の手取りから貯蓄に回す金額は次の通り。

(ボーナスは使わないと決めると途端に貯蓄が楽になります。)

200万円−80万円=120万円/年

120万円÷12ヵ月=10万円/月

すなわち、10万円/月を貯蓄することができれば目標達成できることがわかりました。

先ほどのSMARTの法則に、貯蓄0円から200万円まで貯める目標を当てはめてみます。

さあ、ここからは貯蓄を継続するための仕組化を行いましょう。

収入と支出をまとめる

ここで作る収支表は目標達成のための収支表です。

| 収入 | 支出 | |||

| 手取り | ¥270,000 | 固定費 | 家賃等 | ¥90,000 |

| 奨学金 | ¥20,000 | |||

| 変動費 | 光熱費等 | ¥15,000 | ||

| 交際費 | ¥20,000 | |||

| 食費 | ¥20,000 | |||

| 交通費等 | ¥5,000 | |||

| 計 | ¥270,000 | 計 | ¥170,000 |

事前に現実の収支表を作成し、「何が削減できて何が削減できないのかを把握すること」ができているので、削減できるところを思いっきり削りましょう!

私の場合、支出削減のために取り組んだことは以下の通りです。

- 電力会社の変更

- 格安SIMへの変更

- 不要な交際費の削減

- 外食やデリバリーの削減

先取りで貯蓄する

貯蓄するのに非常に有効な手段として様々なところで紹介されている先取貯金。

私の実感としても非常に有効で、「そもそも使えなければ使わない」です。

以下の方法で10万円を貯蓄に回しました。

- 5万円 → 楽天証券でクレカ積立

- 5万円 → 楽天銀行から住信SBI銀行に定期振込

ただひたすら継続する!

あとは目標達成することを目指してひたすら継続することのみです!

ただ、実はここが一番難しいところで、貯蓄するために必ず乗り越えなければいけない壁です。

乗り越えるためのコツをご紹介します。

時々の大きな出費より頻繁な小さな出費を抑える

なんだか知らないうちにお金が減っているんですよね…。

そんなに贅沢な買い物とかしていないのになんででしょう?

貯蓄できない要因として、小さな出費を頻繁におこなっていることが挙げられます。

大きな買い物(例えば家具・家電を買ったり、旅行に行ったり)は言われなくても意識するので、きちんとお財布事情と相談して買うか買わないかを決めることが多いです。

しかし、小さな買い物(例えばデリバリーサービス、コンビニ弁当)は日常の一環として、無意識的に行ってしまっていることが多いです。

「収入と支出をまとめる」のブロックでいくらまでなら使っていいか?を可視化したと思いますので、その金額を超えないように生活してみましょう。

無理のない目標設計が重要

SMARTの法則に基づいて作成した目標は、実際に運用してみるとこんな気持ちになることもあります。

思ったよりも進捗率が悪い…。

これじゃ達成できないかも?

これはある種当然なことで、「活動前」に作った目標は「活動中」のあなたのことを知りません。

- 思ったよりもボーナスがもらえなかった

- 交際費が予定より削減できなかった

- 光熱費や食費が値上がりした

どう考えても難しいと思ったときは目標を修正しましょう。

修正する際もSMARTの法則に基づいて目標作成してくださいね。

本業や副業で収入を増やす

ここはもうシンプル!今より多く稼げばいいということです。

これまで収支バランスの「支」に焦点を当ててきましたが、「収」を増やすことも一つの手です。

本業で実績を上げて月収を増やすことまたは本業とは別の副業を始めることで、目標達成が少しずつ楽になっていきます。

私は本業の別に下記2つの副業に取り組んでいます。

- ブログ運営

- 動画編集

まとめ

ここまでありがとうございました。

いくつもの壁をクリアしたあなたは、すでに立派な節約家です。

自身をもって貯蓄を続けていってください。

私の場合は1年間で200万円とかなりハードな目標(貯蓄率45%くらい)でしたので、皆さんの状況に合わせて調整していただければと思います。

- 貯蓄を継続するためには仕組みとメンタルが重要

- 現在の収支表を作成して、何が削減できて何が削減できないのかを把握する

- 「削減できること」を最大限削減した目標の収支表を作る

- 貯蓄目標の設定にはSMARTの法則を利用して実現可能性の高い目標を立て、環境の変化などに合わせて定期的に見直す

- 余裕があれば収入を増やす活動を行う

私の記事をここまで見ていただいている方、全員が今より多く貯蓄できるように、私の記事が少しでも役に立てれば幸いです。

補足:私が貯蓄するために使っているもの

最後に私が貯蓄をする上で活用しているサービスをご紹介します。

それぞれ公式サイトへのリンクを設定しているので気になる方は使ってみてください。

楽天経済圏

言わずと知れた楽天経済圏!楽天サービスを利用して、楽天市場で購入すると、コンビニや飲食店などで利用できる「楽天ポイント」が貯まります。

楽天経済圏はポイントが貯まるだけでなく、高金利のネット証券「楽天銀行」、使いやすさ抜群「楽天証券」、ポイント還元率の高い「楽天カード」といった、そもそもレベルの高いサービスが揃っています。

楽天ふるさと納税は寄付金額に対して楽天ポイントが貯まります。お買い物マラソンや5と0のつく日の対象にもなるので、正直ぶっ飛んでいるので使わない理由が今のところないです。

日用品や食品を楽天ポイントで購入すれば、貯蓄の手助けになるのでぜひ活用してください。

ネット銀行・ネット証券

楽天経済圏と併用して利用しているものはこのあたりのサービスです。

oliveは最近発表されたサービスですが、アプリの使い勝手が良く、ポイント還元率も高いです。

SBI証券は現状国内最強のネット証券会社です。

住信SBIネット銀行はATM入出金が月5回無料、他行振込が5回無料と使い勝手が良いです。

家計簿アプリ

毎月の収支バランスを確認・調整するためには家計簿をつけることが重要ですが、毎回ノートに書いていくのはめんどくさい。

私はアプリで管理しています。

上記の楽天銀行や楽天カードやolive(三井信託銀行)などをアプリ内で連携設定して自動で管理しています。

本業・副業の収入アップ

収入アップのためには学習と行動が不可欠ですが、その2点を支援してくれるサービスは次の2つです。